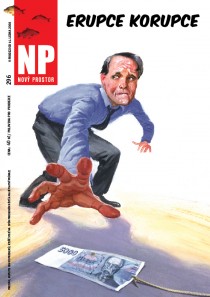

Velká část našich prodejců s sebou táhne obrovské dluhy a nejenže nejsou schopni je splácet, ale dluhy jim stále narůstají. Někteří se snaží svoji situaci aktivně řešit, jiní pod náporem finančních těžkostí prostě rezignovali a vzdali se tak i vidiny na spořádanější život. A protože z našich redakčních debat s prodejci je právě problematika dluhů a exekucí to, co většinu z nich nejvíce trápí, pozvali jsme do denního centra v Praze Václava a Elišku, pracovníky programu sociální integrace společnosti Člověk v tísni. Na debatu o možnostech řešení svých dluhů dorazila asi desítka prodejců, kteří stále věří, že se svými závazky mohou něco udělat. Z původně plánované hodiny se stalo dvouhodinové povídání. Po skončení debaty jsme Elišku a Václava vyzpovídali, a protože máme pocit, že jsme se v mnoha momentech dotkli problematiky, která nezačíná a nekončí jen u našich prodejců, rozhodli jsme se o poznatky a poznámky odborníků podělit i s vámi. Třeba proto, že mnoho lidí řeší podobné problémy jako naši prodejci (byť třeba ne v tak extrémní podobě) a nebo i proto, že mnoho našich čtenářů zajímá pozadí často velmi krušných osudů našich prodejců.

Většina prodejců, kteří na debatu přišli, má různé dluhy a zájem svoji situaci řešit. Každý z nich má trochu jiný příběh, dá se z toho všeho vyabstrahovat nějaký obecný rys?

Společným jmenovatelem je asi to, že se neuměli ve svých dluzích orientovat a něco s nimi udělat ve chvíli, kdy to ještě šlo. Ale víc bychom si nedovolili vyvozovat, protože příběhy lidí jsou velmi rozdílné a nelze je nějak zobecňovat. Možná takový postřeh, že v minulosti někteří z přítomných řešili dluhy dalšími dluhy – nevyřešili tak ty staré a nadělali si nové. To je situace obdobná u mnoha předlužených lidí.

Někteří naši prodejci se upínají k institutu osobního bankrotu. Je to pro člověka bez práce a bez stálého bydlení reálné a dosažitelné? Znáte ze své praxe někoho bez domova, komu se podařilo své závazky osobním bankrotem umořit?

Tuto otázku by bylo dobré zobecnit. Institut oddlužení je nástroj dobrý pro lidi, kteří mají pravidelný příjem a dluh nepřesahuje únosnou míru. Mnoho lidí je bohužel předlužených a nejsou schopni splatit zákonem danou úroveň dluhu.

Je to možná tvrdé, ale předlužení lidé se musí naučit s dluhy a z nich plynoucími exekucemi žít. Oproti časté mýlce, že exekutor vezme člověku všechno, je pravdou, že exekutor musí exekvovanému nechat nezabavitelnou částku a pak další prostředky podle počtu vyživovaných osob. Tato částka často překračuje reálný příjem dlužníka.

A ano, známe případy, kdy se to podařilo, bylo to ovšem spojené se změnou v životě člověka, např. získá stálou práci, často je nutná dlouhodobá podpora ze strany poskytovatele sociálních služeb a tak dále.

V debatě se také hodně řešilo to, co exekutor smí a co ne.

Ano, je totiž těžké říci, tohle exekutor nemůže, tak se to nestane. V praxi se setkáváme i s tím, že exekutor oblepuje majetek, který by měl být ze zákona chráněn, neslučuje exekuce pro bagatelní pohledávky u stejného dlužníka a věřitele (typicky pokuty za černou jízdu v MHD), byť by tak od roku 2013 v zájmu hospodárnosti měl a jiné. Nejde jen o exekutory, ale např. i o poskytovatele a vymahače půjček, kteří zneužívají neznalosti dlužníka. Je ale pravdou, že někteří účastníci debaty byli orientováni na to, co konkrétně exekutor smí a nesmí zabavovat.

Prodejci s vámi také hodně řešili dilema, že když se nechají někde zaměstnat, exekutor jim na příjem sáhne...

Pro předluženého člověka je volba často velmi složitá. Volit mezi vyšším příjmem z brigád a nárazových prací, případně z prací načerno a mezi stálým zaměstnáním. Myslím ale, že pro zadluženého je vždy výhodnější mít stálé zaměstnání. Z jednoduchého důvodu: zaměstnavatel mu zaplatí sociální i zdravotní odvody a nevznikají tak dluhy, které v důsledku snižují onu nezabavitelnou částku.

Exekutor ale často zablokuje celý účet. Motivace hledat si práci, založit si účet a nějak zase začít normálně fungovat je tak hodně malá. Lze legálně omezit dopad toho, že mi exekutor sáhne nejen na výplatu, ale i na celý účet?

Například je dobré se se zaměstnavatelem domluvit na výplatě v hotovosti nebo na složenku, snížené o exekuci – exekutor si přijde na své a dlužník nepřijde o peníze na účtu. Nyní se ale setkáváme i s dobrou praxí zaměstnavatelů, kteří zřizují pro své zaměstnance s exekucí jeden společný účet na výběr mezd.

Jeden z prodejců zde popisoval své zkušenosti s formami nátlaku od poskytovatelů půjček – sleduje ho auto, pronásledují cizí muži atd. Setkal jste se někdy u dalších klientů s těmito praktikami a jak jim případně čelit?

Ne, nesetkali. Pokud k tomu dochází, pak je tu policie, která by měla věc šetřit. Někteří naši klienti se setkávají s praktikami inkasních společností, které za nátlak považují, a to zejména nepřiměřené každodenní telefonáty, kde jsou vyzýváni k zaplacení, avšak na žádost o zaslání podkladů společnosti neodpovídají. Hranice toho, co lze považovat za legální a co je již nátlak, není zcela jednoznačná. A tak i postup obrany je individuální.