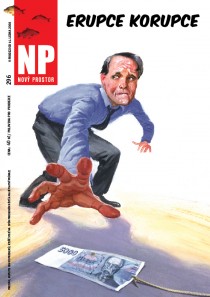

Zadluženým českým domácnostem uplynulá léta příliš radosti nepřinesla. Zdejšími kalnými vodami se ještě nedávno zvesela pro háněli legální úvěroví žraloci, kteří své oběti cupovali lichvářskými úroky za nečinného přihlížení státních institucí. Peníze dělají peníze a z každé půjčené koruny něco časem prokapalo také místní zbytnělé exekuční mašinérii. Začátkem roku se však těm, kteří obracejí každou korunu a do pochybné dluhové spirály zatím nespadli, přeci jen začalo blýskat na lepší časy. Do druhého čtení hladce proplula novela zákona o spotřebitelských úvěrech, která má zastropovat budoucí maximální výši úroku na dvaceti procentech. Všechny půjčky nad tuto mez by měly být napříště chápány jako lichva.

Splátkovým společnostem, které se v Česku zpravidla pohybují vysoko nad touto hranicí, navíc určitě přidělalo další vrásky na čele březnové šetření České obchodní inspekce. Ta zjistila, že jeden z největších hráčů v oboru, firma Essox, systematicky obelhávala své klienty, když pomocí her s čísly ve smlouvách uváděla poloviční náklady na půjčku, než jak tomu bylo ve skutečnosti. Pokuta dva miliony korun není nic ve srovnání s tím, že bude muset Essox svých dvacet tisíc dlužníků odškodnit. Podobně je na tom podle posledních zpráv na víc mamutí Home Credit, který využíval stejné „metodiky“ ke klamání klientů jako Essox.

Náklady na likvidaci lichvářských úvěrů by tak podle odhadů mohly dosáhnout závratných šesti miliard korun.

Zajímavé přitom je, že právě Home Credit je podle vlivného indexu etického (či dříve predátorského) úvěrování z dílny respektované společnosti Člověk v tísni jedním z nejsolidnějších poskytovatelů nebankovních půjček na trhu. S odstupem času tak mohou slova tvůrce zmíněného indexu Daniela Hůle z konce roku 2012 vyznívat poněkud sladkobolně: „Jestli si dneska člověk půjčí u Home Creditu, Cetelemu, Providentu, nebo velké banky, je ve své podstatě jedno - ty podmínky jsou srovnatelné.“

Na závěr věřme, že nepříjemná ztráta z podnikání s lichvou nepřiměje vlastníka Home Creditu Petra Kellnera, nejbohatšího Čecha a známého filantropa v jedné osobě, k šetření na dobročinnosti pro potřebné.